前不久的一篇网文刷爆了朋友圈,故事的主人公是一个6岁孩子的爸爸,本来打算用全部积蓄500万买下一套学区房,结果没有料到房东临时加价30万,此举令这位父亲出离愤怒,遂决定举家移民美国。可是事情真的这么容易?

这位父亲在一封信中这样写到“这是件大事,自打下了决定,每天晚上自己都辗转反侧,其实我也说不清这种复杂的心绪,只知它来时快如电光火石,想叫走它却难如抽丝。”

我们帮这位父亲算笔账:在美国,如果没有美国国籍,则只能上私立小学,每年花费在5万美元以上;初中如果没有奖学金,最廉价的公立学校每年费用也将在4万美元左右,私立学校则需要至少10万美元。那么他的孩子完成12年教育需要花费至少42万美元的学费,这还不包括在美国的陪读费用。

提早准备免惊慌

这又何尝不是众多新生代中产阶级家庭面临的难题,面对子女教育这种需要长期规划的系统性工程,尤其是对于刚做父母的家长来说,不免会有些迷茫。根据《中国留学回国就业蓝皮书2015》显示,到2015年年底,我国累计出国留学人数已经达到404.21万人,年均增长率19.06%。计划留学的学生家长来自各行各业,并且留学生家长群体中“正在事业奋斗期”的比例从27%上升至32%,留学正在变得越来越常态化。留学“低龄化”在多个目的国成为趋势,有45%的留学生在中学阶段就产生了留学意向。那么如何让年轻家长在不降低全家生活质量的情况下让教育价值最大化呢?就要学会合理配置资产,提前准备出留学基金。

假如为孩子设定15岁的教育金目标为200万, 1岁开始早规划每年投入, 5岁开始晚规划每年投入。

这也是资产配置中不可或缺的利用了复利的原理,也就是俗称的利滚利。在孩子1岁-10岁的10年里,家长只需要累计投入102.5万元,利用既有本金和所生利息的再投入,就可以在15岁时连本带利获得200万元。然后同样投入10年,同样准备200万元教育金晚规划的父母需要多投入约56.5万元。所以早投入不仅可以切实解决资金问题,还能在遇上不可预期的困难时进行弥补。

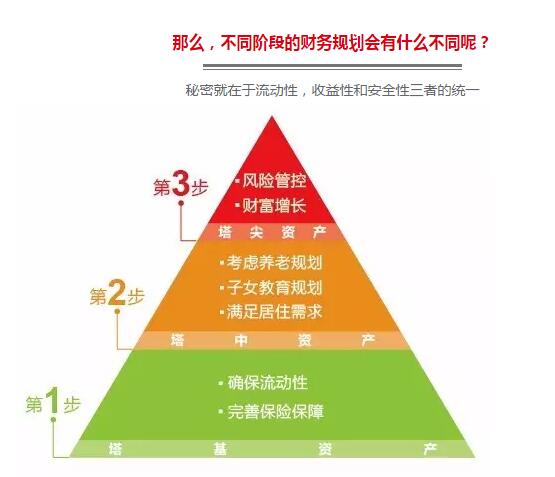

家庭资产配置巧分配

1947年,美国人类学学者P.C.格里克提出了家庭“生命周期”概念。每个家庭在不同的时期会表现出显著的阶段性,伴随着生命周期的轮回,一个家庭在物质和精神层面的需求会呈现出明显的年龄特征和需求变化。投资理财专家基于这一发现,综合家庭财务需求,把家庭生命周期划分为四个阶段:家庭形成期、家庭成熟期、家庭成长期和家庭衰老期。

比如,塔基资产确保日常的流动性和基本保障;塔中资产确保生活需求,比如住房、子女教育、自己的养老生活保障;塔尖资产主要服务于确保基本保障和生活需求之外的财富增长需求。

父母如果希望子女在14岁到16岁之前出国接受教育,那么在家庭成长期,也就是子女学前阶段就应该开始规划留学费用了。

家庭成长期:始于学前阶段

现实:子女教育费用和生活费用迅猛增增长。

特点:财富积累期,首要目的是使子女顺利完成学业。

Tips:保险需求的高峰期,特别是子女教育费用和生活费用是理财的重点。

那么,在这个时期,家长需要如何规划子女教育费用呢?

首先,在财富积累期,可以考虑最基础的教育储蓄,专款专用,而且相对稳定。

其次,可以考虑教育金保险,投资与保障相结合,强制储蓄克服投资惰性。由于投保年限较长,越早规划越好。

第三,可以考虑基金配置,比如基金定投潜在收益较高,有利于加速留学教育金的积累。但缺点是风险较高。

送孩子一个好钱包

钱都准备好了,怎样最优化的切实的给到孩子留学试用呢?

留学生们初到异国他乡,需要一段时间来适应,家长也会担心子女在海外的财务状况。有些银行可以提供联名账户服务和环球电子银行服务。通过环球电子银行服务,家长能实时浏览联名账户的情况,掌握子女在海外的资金情况,及时为子女提供财务建议和支持。

另外,建议家长选择具有环球网络的银行,能够实现同名账户间多种外币的免费实时转账。这样可以避免跨国汇款周期长、费用高的难题;实时转账还能够让父母在汇率变动的合适时机进行转账,避免汇兑损失,实现利益最大化。

选择具有环球网络的银行的另一个好处就是,凭银行的借记卡,留学生可以在覆盖全球的该银行ATM机免费提取现金,减少海外取现时的汇兑损失。

新年伊始,听说有好多同学声称自己去年的读书li...

不知是不是因为今年疫情的缘故,总觉得时间过得...

2020年即将过去,本年度的【好书荐读】系列也迎...